禾華會計事務所

(禾華記帳及報稅代理業務人事務所、代書、工商稅務會計記帳) 營業項目: 公司登記、 公司設立、 公司行號、 變更登記、 營業登記、 會計稅務、工商登記、帳務代理記帳、 會計事務、帳務處理、 稅務申報、會計帳務、稅務記帳、工廠登記、代書業務、遺產贈與稅、網拍設籍課稅、網路開店、網拍登記、網拍設立登記......等業務。 服務區域:台北市、新北市、桃園縣、新竹縣、新竹市、其他縣市(洽詢) 各行業公司登記及各項稅務申報提供記帳稅務申報、工商登記 及各項地政代書節稅規劃等服務。 選擇一間專業會計事務所,就像找一個好的法律顧問,在節省稅金大作戰裡頭,我們專業的實務經驗能提供您專業的知識來幫助您合法節稅、站在雲端看事情 、聰明省稅,替貴公司企業掌握一分一毫經費不浪費。

歷經多年的耕耘,我們在會計稅務記帳、顧問諮詢專師、創業輔導產業背景中,累積了豐富的經驗和專業知識,滿足客戶的需求是禾華會計一貫的服務態度。歡迎善用我們的聯絡資訊,或直接使用詢價表單告訴我們您的需求。

想更瞭解我們的服務或產品,請點閱以下連結…

■ 服務訊息

公司設立商業登記營業登記稅務會計帳務處理-0608、公司設立商業登記營業登記稅務會計帳務處理-0615、公司設立商業登記營業登記稅務會計帳務處理-0622、公司設立商業登記營業登記稅務會計帳務處理-0629、公司設立商業登記營業登記稅務會計帳務處理-0706、公司設立商業登記營業登記稅務會計帳務處理-0720、公司設立商業登記營業登記稅務會計帳務處理-0713

禾華會計連絡資訊

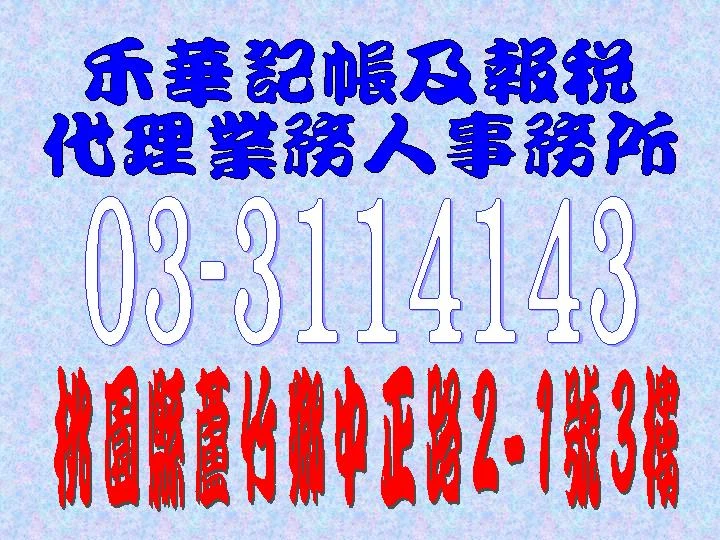

- 公司名稱禾華會計事務所

- 聯絡人謝xx

- 手機0955903913

- 電話03-3114143

- 傳真03-3119736

- 服務時間09:00AM - 17:00PM

- 服務類別會計稅務記帳、顧問諮詢專師、創業輔導

- 公司所在地 桃園市蘆竹區桃園縣蘆竹鄉中正路2-1號3樓

https://0222252070.web66.com.tw極智行動科技股份有限公司

OKSEND以“行銷對的客人”的概念出發,透過在地管理師行銷服務,將廣告行銷到準客戶身上!